定年後の生き方を考えるための金銭的基礎整理

60歳から65歳までの5年間は、人生の重要な時期だ。

65歳になれば公的年金が始まる。これ以降は完全リタイアも可能となる時期。

その前の5年間。

身体的にはまだ十分動けるので、引き続き仕事もできる。一方、定年を迎えることもあり、働き方を再考できるので、仕事以外のいろんなことにチャレンジしやすい時期とも言える。

会社が用意している60歳以降の継続雇用制度は、フルタイムで働くこともできれば、時短で働くという選択肢もある。仕事とプライベートの時間配分を自ら選択できる機会を与えられるのはとてもありがたい。

ただ、時短で働くとなれば収入は激減するだろう。収入を支出が上回れば家計は赤字になる。

これは、これまでの蓄えを吐き出すことことを意味する。

収入を取るのか、時間を取るのか。

悩ましい。

「選択」という意思決定をするには、いくつか整理しておくべき事項があると考えた。

おそらく、整理すべきことは次の3つ。

- 60歳以降の税金の基礎知識

- 60歳以降の支出水準の設定(目標とする生活水準)

- 60歳以降の収入源候補

60歳以降の税金の基礎知識

退職所得控除

退職金や企業年金やiDeCo(2021年9月拠出開始)を一時金で受け取る場合は退職所得になる。

上記リンクから自分の場合を計算してみる。

17年3か月(H22.1-R9.3)で退職となるので勤続年数は18年。

退職所得控除額は40万円×18=720万円。

もし退職金が1000万円なら退職所得の金額は、

退職所得=(1000ー720)×1/2 =140万円

税金額はこちらのリンクで計算できる。

140万円×5%×102.1%=7.147万円が源泉徴収額となる。

公的年金控除

生命保険会社等の個人年金

生命保険会社の個人年金を一時金として受け取る場合は一時所得として計上

総収入金額 – 収入を得るために支出した金額 – 特別控除額(最高50万円) = 一時所得の金額

一時所得は、その所得金額の2分の1に相当する金額を給与所得などの他の所得の金額と合計して総所得金額を求めた後、納める税額を計算

年金として受け取る場合は公的年金等以外の雑所得

この雑所得は年金額から相当する払込保険料(10年の有期年金なら払込総額の1/10)を引いた額

源泉徴収額は

(年金の額 – その年金の額に対応する保険料または掛金の額)×10.21%

所得税

60歳以降の支出水準の設定(目標とする生活水準)

統計局のホームページに家計調査報告がある。これをベースに考える。

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_mr.pdf

二人以上世帯で約32万円。ここを目標として、さらに月40万円あればかなり楽に過ごせることになる。

60歳定年後の収入源(65歳まで)

60歳以降、65歳の年金が始まるまでの収入見込みとしては下記のものが考えられる。

- 保険会社の個人年金

- 企業年金

- 退職金取り崩し

- iDeCo取り崩し

- NISA取り崩し

- 貯金取り崩し

- 労働収入

1と2は固定収入。ここから支出水準の不足分を3~7で補う形となる。

働かなければ3~6をどのようにするか。働いた場合は支出水準-(1+2+7)の金額を3~6でどうするかを考えればよい。

1.保険会社の個人年金(月9.9万円)・・・一時所得

個人年金は2社利用している。ともに60歳から受給開始。

ひとつは掛け金月5000円のもの。これは5年間の有期で年間48万円。つまり月4万円。

もうひとつは掛け金月10000円のもの。これは10年有期で年間71万円。月5.9万円。

おおむね65歳までは月9.9万円。

これらは掛け金を引いた金額が所得になるが、たぶんトントンで所得としては微々たるものと思われる。

2.企業年金(月2.1万円)・・・公的年金等に係る雑所得

14年間勤めた会社は企業年金に加入していた。これが60歳から受給できるらしい。

年間25.61万円。月2.1万円。

3.退職金

退職金は人によって使い方が色々。

ローン返済、65歳以降の老後資金、リフォーム資金等々。

自分の場合はローン残債はなく、65歳以降の生活資金は夫婦あわせれば何とかなりそう。

となると、リフォームに充てるか、60~65歳の生活資金に回すか。

計算してみると、生活資金に充てるなら、月18万円相当が見込めそう。

4.iDeCo取り崩し

iDeCoは第2号加入者として2021年9月から拠出開始している。

公的年金制度に加入したのは、大学院卒業してからなので、4年ほど未加入期間がある。退職後は、国民年金に任意加入して、なるべく満額に近い老齢基礎年金を受給したいと考えている。

そうなると第4号加入者としてiDeCoにも継続加入できるんだけど、65歳以降に比べ60~65歳までの収入が心もとないので早めの取り崩しも考えている。

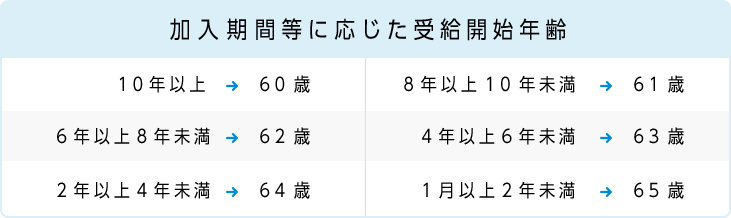

iDeCoは60歳から受け取りが可能とはなっているものの、それは10年以上加入していた人に限られる。自分の場合は、55歳からなので60歳からは受け取れない。なので早くて62歳からとなる。

受け取り方は一時金として一括で受け取るか、5年以上20年以下の有期年金で受け取るか、それらを組み合わせるかの3通りある。

62歳になるのは2028年。いまのところ5年で約200万円になっているので、7年だと280万円になる予想。これを5年有期で受け取ると年間56万円。月4.6万円ほどとなる。別途企業年金が年26万円あるとすると、あわせて年間82万円。65歳までの年金控除額は60万円だから22万円は所得となる。働いていなければ基礎控除があるから所得税はかからない。ただ、65歳からは公的年金200万円が始まるので100万円ほどは税金がかかる所得になりそう。その税率はおそらく5%。

一括で受け取って65歳までの3年間の生活費に充てることもできる。こうなると280/3=年間93万円。月7.7万円となる。一括で受け取る場合は退職金一時金扱いになるが、その場合、280万円のうちの運用益90万円ほどが課税対象となる。退職所得+iDeCo運用益が190万超~330万の場合の所得税は10%ほど。

自分の場合は、就業年数が少なく退職金控除が少ないので、年金形式の方が良さそうだ。

NISA取り崩し、貯金取り崩し

NISAと貯金取り崩しについては、緊急資金として取っておきたいので、生活資金ベースからは除外する。

労働収入

60歳以降は時短勤務のセミリタイアを考えている。62歳まで月15万円の予定。

老後のファイナンシャルプラン

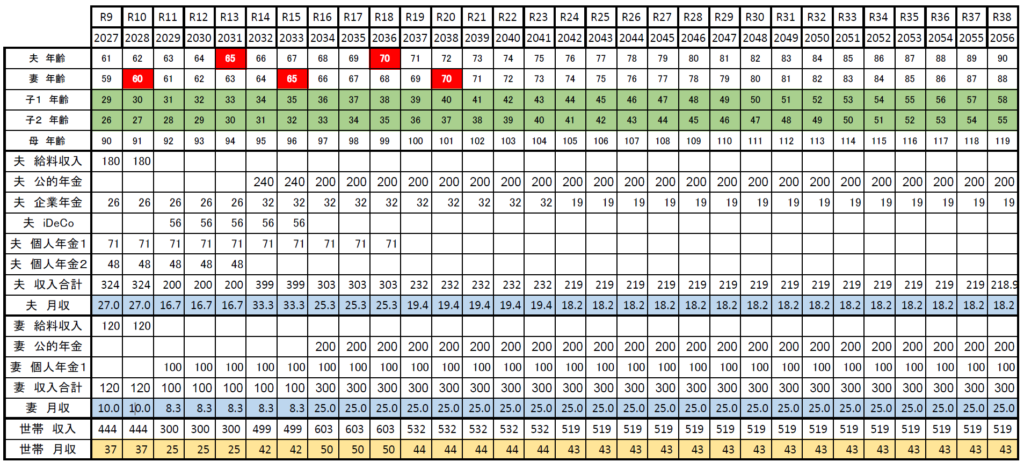

自分と妻の収入にこれまでの整理を考慮したファイナンシャルプランは下表のようになる。

60歳からセミリタイアで月15万円ほどを2年。62歳で完全リタイアを考えたプラン。

妻の方が65歳以降収入が多いので頭が上がらない。

年間480万円(月40万円)の確保をベースに考えるなら、60~65歳までに900万円の貯金があればなんとかなる。

コメント