日本の年金制度はよく3階建てだといわれる。

1階部分が基礎年金(国民年金)、2階部分が厚生年金、3階部分が企業年金やiDeCoなど。

公的年金と言っているのは1階部分と2階部分。これは一度もらい出したら寿命を終えるまでもらえる終身年金。

働けなくなったとき、まずはこの公的年金が生活の支えになる。

いったいいくらもらえるのか?

50歳以上になるとねんきん定期便にその額が書いてある。書いてあるのは今と同じ条件が60歳まで続いた場合の金額。厚生年金加入者であれば、今の給与水準が60歳まで続いた場合、配偶者の扶養に入っており国民年金第3号被保険者であれば、その状態が60歳まで続いた場合と考えればいい。

公的年金は老齢、遺族、障害の3種類があるが、多くの人は老齢年金と遺族年金が主となる。

老齢年金と遺族年金っていくらぐらいもらえるのか、調べてみた。

老齢基礎年金

参考サイト:老齢基礎年金の受給要件・支給開始時期・年金額

一番のベースとなるのが老齢基礎年金。自営業者(第1号被保険者)も企業に雇われている人(第2号被保険者)も配偶者の扶養に入っている人(第3号被保険者)も国民全員が加入している。

もらえる金額の最大額は令和5年度は795,000円(月額66,250円)。通常は65歳から支給される。

毎年、物価や賃金の統計結果から調整が入るので、年金額は年度ごとに少しずつ変わる。

令和6年度の金額はすでに厚生労働省からリリースされており、816,000円(月額68,000円)。2.7%のアップだ。

全員がこの金額をもらえるわけではない。

あくまで、保険料を20歳から60歳までの40年間(480か月)納めた人がもらえるもの。

自営業者(第1号被保険者)の1月分の保険料は令和5年度で16,520円。

企業で働いている人(第2号被保険者)の保険料は給料から天引きされる厚生年金保険料に含まれている。厚生年金の保険料は給料水準によって違う。

配偶者に扶養されている人(第3号被保険者)の保険料は0円。本人は1円も払っていない。でも、16,520円払っている第1号被保険者と同じように納付済みとみなされている。かなりの優遇制度。財源は第2号被保険者の保険料。といっても自分の配偶者の保険料が上乗せされているわけでもない。第2号被保険者は扶養者がいてもいなくても同じ保険料。だから第2号被保険者全体から支えられている。だから独身者からいくらかもらっているようなもんだ。

480月納付済みとなった場合にもらえる年金額は満額と言ったりする。ここから納付済みでない分だけ減額される。これは完全に比例計算。

要は、

795,000円×(納付済み月数/480)

が支給金額だ。保険料を一月分納めるたびに積み重ねられる金額は、

795,000円/480=1,656.25円

となる。

第1号被保険者であれば、16,520円の保険料を払うと年金額は、1,656.25円増えると考えたらいい。

16,520円払うと毎年1,656.25円もらえるんだから、10年くらいで元を取ったことになる。

65歳からもらい始めて75歳で元が取れる。

男性平均寿命が81歳、女性平均寿命が87歳だから、けっこう割がいい。お得な金融商品だ。

なんでこんなに割がいいかというと、給付額の半分に税金が投入されているから。

税金分がなければ元を取るのに20年かかるから、この場合は85歳。だいたい平均寿命。そんな計算になっている。

保険料には免除制度があるんだけど、免除するのはもったいないかなと思う。

所得税や住民税をしっかり払っている人ならなおさらお得。保険料は所得から全額控除されるので、節税効果が大きい。所得税20%、住民税10%の人なら、16,520円の保険料のうち30%は返ってくるようなもんだから、実質の保険料は16,520円×0.7=11,564円。

こうなるとだいたい7年で元が取れている計算。無茶お得。

60歳前で退職すると全額免除する人も多いと思うが、払っても損はしない。

まぁ、全額免除なら1円の負担もなく1,656.25/2=828円くらいは増えるから一番割がいいんだけど。

厚生年金加入者の場合は、厚生年金保険料にこの基礎年金額分も含まれているので、20歳から60歳になるまでの加入月数分を納付済みとして計算すればいい。ちなみに20歳前や60歳後の厚生年金期間は、老齢基礎年金の算出の元とはならない。(ただし上限はあるけど厚生年金の部分に定額部分が加算される)

第3号被保険者はその期間分すべてを納付済みとして計算する。ちなみにこの第3号被保険者というのは、昭和61年4月に始まった制度なので、それ以前の配偶者扶養期間は納付済みにはならない。

納付済み期間の上限は480月なので、20歳過ぎて学生で払っていなかった人や未納期間があった人は満額にならない。国民年金は60歳までなんだけど、その後65歳までなら任意加入することができるので、余裕があればここで払えばいい。ただし、厚生年金に加入しているとこの任意加入はできない。

私は、厚生年金に加入したのは24歳からなので、60歳を超えて働いていなければ、任意加入するつもりだ。節税効果を最大に活かすなら、所得がある年に払ったほうが得なので、所得がある年にまとめて前納(最大2年分)払おうと思っている。このとき、付加年金(保険料400円)をつけると毎年200円加算されるので額は少ないけど2年で元が取れる割がいいオプションもある。ただし、iDeCoに入っていると最大68,000円まで納められるiDeCoの掛け金が67,000円までとなるので注意。

老齢厚生年金

参考サイト:老齢厚生年金の受給要件・支給開始時期・年金額

老齢厚生年金の方の支給額はちょっと計算が面倒。

まぁ、報酬に比例して保険料を支払っているので、支給額の報酬に比例していると考えればいい。

報酬月額が9.8万円の人と65万円の人では、支払う保険料が65/9.8=6.6倍くらい違うから支給額も6.6倍くらい異なることになる。

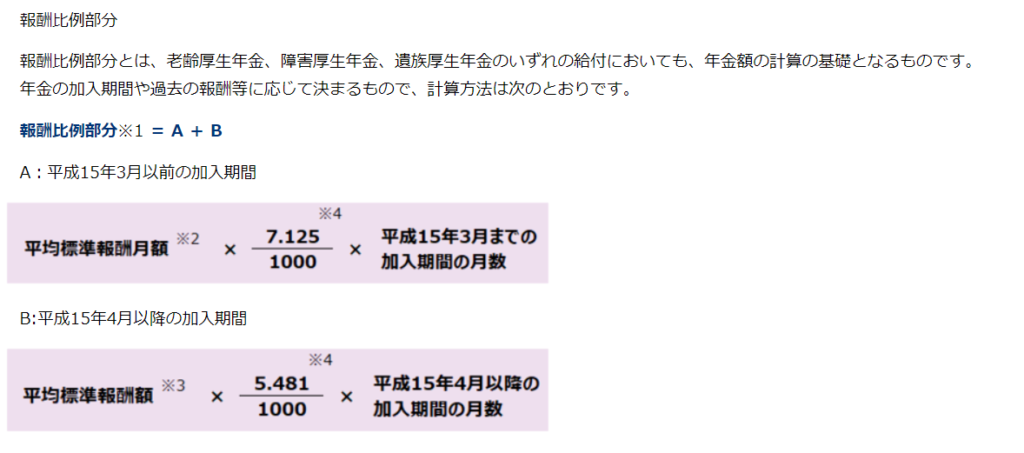

報酬比例部分の年金額計算はこの図のようになっている。

なんで二つの式があるかというと、平成15年4月からは賞与からもその額に比例して保険料がかかるようになったから。

それ以前は賞与からはほとんど保険料は発生していなかったんだけど、そうすると月々の給料は低く設定して保険料を安くし、賞与でドカンと支給して保険料支払いを逃れる会社もあったので、そういうことができないように改定された。

Aの式とBの式ではBの方が3割ほど支給額が低くなる計算式だけど、賞与が(月給×12)の3割程度支給されていれば、結局、同じくらいの金額になる。月々の保険料は平成15年4月からは3割ほど下げられているので、多くの人は保険料負担も支給額も変わらない計算となっているようだ。

さて、支給額の計算はどうなるか。

極端なケースで計算してみる。単純にするために全期間が平成15年4月以降とする。

ケース1:平均標準報酬月額9.8万円、加入月数40年(480か月)

9.8万円×5.481/1000×480 =約25.8万円

これに老齢基礎年金79.5万円ももらえるので、合計105.2万円(月額8.7万円程度)

ケース2:平均標準報酬月額102.5万円「(月給65万円で賞与150万円が年3回)、加入月数40年(480か月)

102.5万円×5.481/1000×480 =約269.7万円

これに老齢基礎年金79.5万円ももらえるので、合計349.2万円(月額29.1万円程度)

3.5倍くらい違う計算。

でもケース1に比べケース2は保険料を10倍くらい多く払っているので、年収が高くなるほど割が悪い。報酬比例部分はケース2の方が10倍くらい高いんだけど、基礎年金を考慮すると3.5倍くらいにしかならない。

低所得者ほど手厚い保障という制度。

自分の年金額は「ねんきん定期便」で確認するといい。実際は上記の式に物価などの調整額係数がかかるので、このとおりの計算ではないけど。

遺族厚生年金

参考サイト:遺族厚生年金(受給要件・対象者・年金額)

国民年金制度の遺族年金に遺族基礎年金ってのがあるけど、これは原則子供が高校卒業するまで(子供が障害者なら20歳まで)のものなので、ここでは考えない。

遺族厚生年金は老齢厚生年金の報酬比例額の4分の3が基本。配偶者に支給される遺族厚生年金の式はもうひとつあって、志望者の報酬比例の2分の1と自分の報酬比例の2分の1とを合算した金額が先ほどの4分の3の額より大きければ、大きい方の額となっている。

わかりにくいでしょ。

実際に計算してみると、ちょっとわかりやすくなる。3つのケースで計算してみる。

ケース1:死亡者の年金が老齢基礎80万円、老齢厚生(報酬比例部分)100万円の合計180万円

配偶者の年金は老齢基礎80万円

報酬比例(100万円)×3/4=75万円が遺族厚生年金の金額

配偶者は自分の老齢基礎80万円と遺族厚生年金75万円の合算額155万円をもらっていくことになる。

ケース2:死亡者の年金が老齢基礎80万円、老齢厚生(報酬比例部分)100万円の合計180万円

配偶者の年金は老齢基礎80万円、老齢厚生(報酬比例部分)80万円の合計160万円

A.死亡者報酬比例(100万円)×3/4=75万円

もう一つの計算式では

B.死亡者報酬比例(100万円)×1/2 + 配偶者報酬比例(80万円)×1/2 =90万円

Bの式の方が高いので遺族厚生年金の金額は90万円。

ただし、配偶者の厚生年金(報酬比例部分)は差し引かれるので、実際は90万円-80万円=10万円が支給額。

配偶者は自分の老齢基礎80万円と老齢厚生年金80万円と遺族厚生年金10万円の合算額170万円をもらっていくことになる。

ケース3:死亡者の年金が老齢基礎80万円、老齢厚生(報酬比例部分)100万円の合計180万円

配偶者の年金は老齢基礎80万円、老齢厚生(報酬比例部分)100万円の合計180万円

A.死亡者報酬比例(100万円)×3/4=75万円

もう一つの計算式では

B.死亡者報酬比例(100万円)×1/2 + 配偶者報酬比例(100万円)×1/2 =100万円

Bの式の方が高いので遺族厚生年金の金額は100万円。

ただし、配偶者の厚生年金(報酬比例部分)は差し引かれるので、実際は100万円-100万円=0円。

つまり、遺族厚生年金はもらえない。

Aの式とBの式を紐解いていくと、死亡者の報酬比例額の半分が配偶者の報酬比例額の時、AとBの式は同じ金額となる。

つまり死亡者の報酬比例100万円、配偶者の報酬比例50万円ならAとBの式の計算額は同じ75万円ってこと。

結局、自分の報酬比例の金額が相手の半分以下であればAの式で計算し、それ以上であればBの式で計算することになる。そして自分の報酬比例額が相手より多いのであれば、遺族年金はもらえない。

難しいかな。だいたいこんな感じです。

年金事務所で計算してくれるけど、夫婦二人で行くか、配偶者の委任状をもらっておかないと計算してくれないので、注意。

コメント