子供たちが社会人になって夫婦二人になった。

これまでは子供たちのことを考えて、生命保険に入ってたんだけど、もうその必要はない。

じゃあ、ここで今契約している保険を見直してみようと思い立つ。

2級FP技能検定を取ったときのテキストを見ながら、まずは考え方を整理してみる。

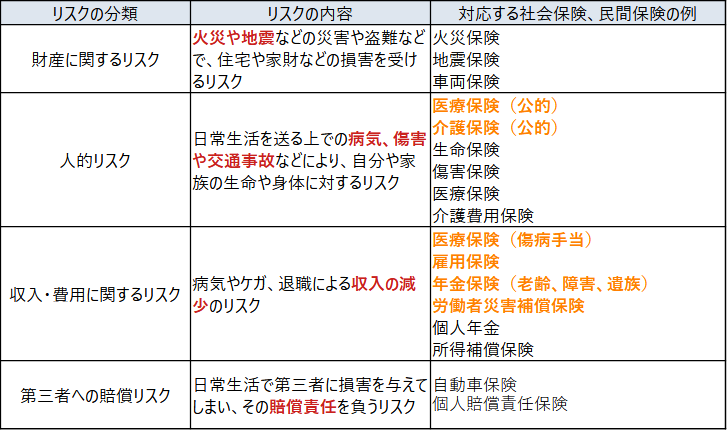

どんなリスクがある?

『保険』って結局家庭を襲うさまざまなリスクへの対応手段の一つだ。

個人を取り巻くリスクにどんなものがあるのかをまずは整理。

この表でオレンジの文字は公的機関で用意されているもの。民間の保険制度を活用するうえで、まずは公的機関の補償内容を把握することは大事。

だって、民間の保険会社は教えてくれないから。公的機関の補償をちゃんと説明したうえで自分のとこの商品を説明してくれる保険屋には当たったことがない。

この公的社会保険制度のうち、年金については誕生月に「ねんき定期便」が届いているので、自分の老齢年金については、だいたいのことはわかっている。

一般に知られていないのは医療保険の内容だろう。窓口で3割負担ってことくらいしか、知らない人は多いと思う。

公的機関の医療保険

大きくは3つの体系がある。個人事業者は「国民健康保険」、サラリーマンは「健康保険」、75歳以上になったら「後期高齢者医療保険」。

細かく言うと「国民健康保険」には自治体がやってるもののほかに、建設国保、医師国保、弁護士国保など業界が運営する国保もある。「健康保険」にも全国健康保険協会のほか、大企業や業界でつくる健康保険組合、公務員の共済組合などがある。これらの保険に加入していた人も75歳以上になったら全員「後期高齢者医療保険」に移行することになる。

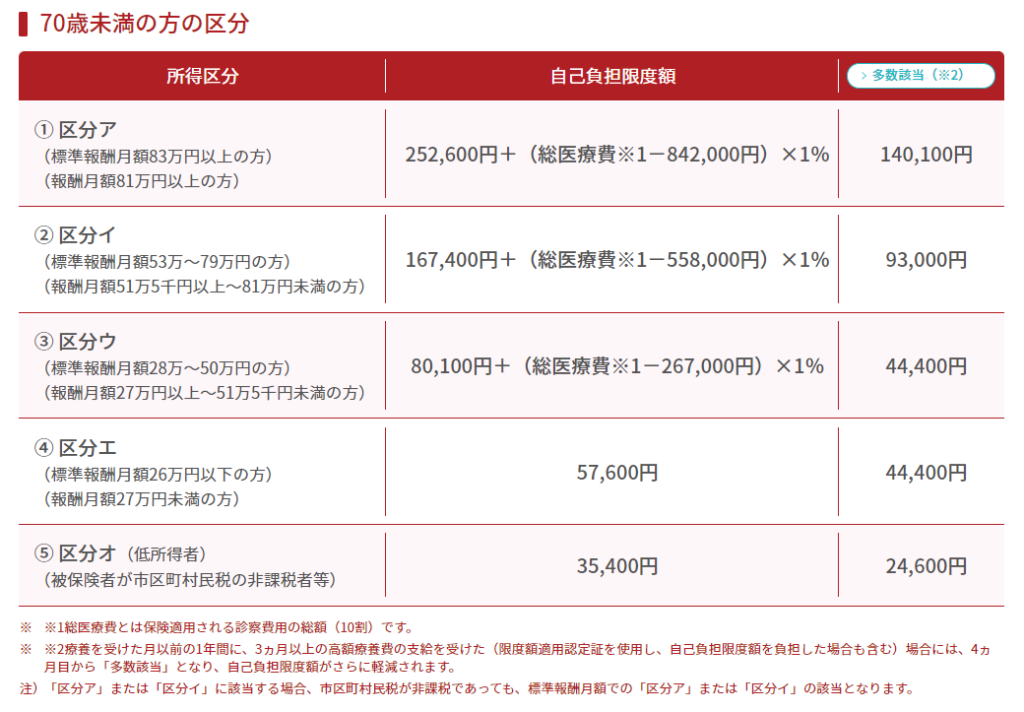

補償内容については、どれも似た項目で構成されるが、サラリーマンの健康保険には病気で休職したときに「傷病手当金」という所得補償する項目があったりする。全国健康保険協会のホームページに行くとこの画像がまず目につく。

抑えておきたいのは、医療費が高額になったときの高額療養費の項目。ここはぜひとも抑えておきたい。

サラリーマンが加入する全国健康保険協会の高額療養費の一例を示すと

この表で「自己負担限度額」というのが1月あたりの限度額。例えば、区分エの人は3割負担で6万円払ったとしても、申請すれば57,600円を超えた分の2400円は返ってくる。毎月高額の医療費が継続する場合は、4か月目からは「多数該当」の方になるので、44,400円を超えた分が返ってくる。

なので、月50万円かかったとしても、約44万円は返ってくるというありがたい制度。

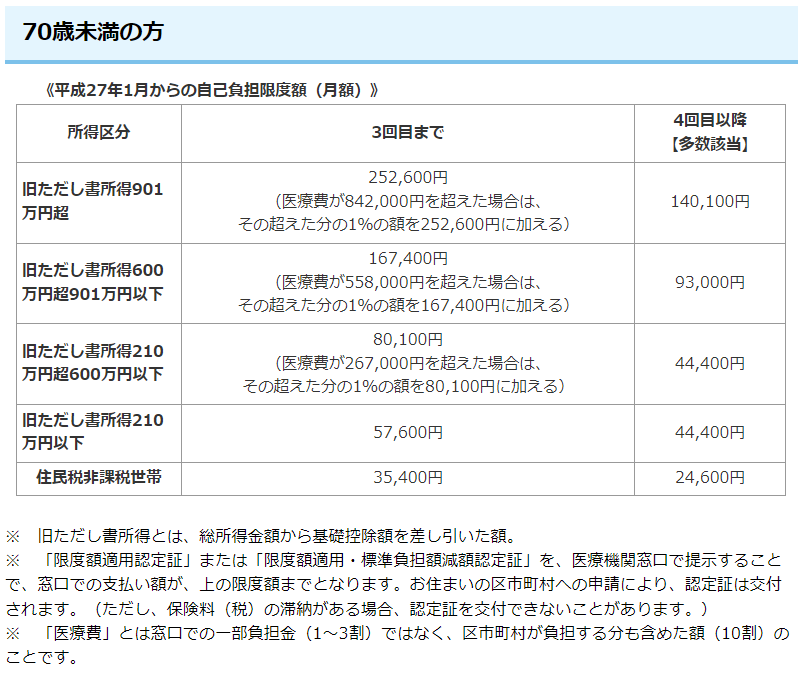

これは退職後に国民健康保険に移行したとしても、同じような補償がある。東京都の例では次の通り。

所得区分のとこがちょっと違うだけで中身は一緒。

注意したいのは、あくまで保険適用分のとこだけの補償ってこと。例えば長期入院したときに個室とか使ったら保険適用されない差額ベッド代とか、おむつ代、洗濯代とかいろんな費用がかかってくることがある。それは保険適用ではない部分なので、完全自己負担。

例えば、昨年母が入院した時、半月で76,000円かかっているが、このうち保険分負担金は48,380円。だから高額療養費で賄える以外の部分がけっこうあるってこと。

そこを自己負担で賄うか、民間の保険で賄うかってことを考えていくことになる。

あと高額な医療費となる場合に保険適用外の「先進医療」を使うときもあるだろう。先進医療をまとめたサイトの一例を見るとガンに対する治療で300万円くらいかかる事例がある。

ガン以外では先進医療を使っても100万円以内に収まるようだ。

となると自己資金で500万円を出せる力があれば、先進医療についても対応は可能。100万円までしか出せないのならガン保険などを検討ってとこかな。

コメント